Como gestores de recursos, passamos a maior parte do tempo pensando e repensando nossos investimentos. O ambiente macroeconômico dificilmente muda tão rapidamente quanto o mercado de ações é capaz de reverter a alta consistente em um mercado em queda abrupta. No passivo do nosso fundo de ações, dos mais de 4 mil quotistas que temos, pouco mais de 200 quotistas que nos conhecem há mais de 8 anos. A grande maioria investiu no nosso fundo de ações mais recentemente, após o ano de 2017, período onde um movimento como o dos últimos dias jamais foi visto.

Gostaríamos de compartilhar nossa visão sobre o Corona vírus e a deflagrada guerra no mercado de petróleo e seus impactos potenciais para os negócios de nossas empresas. Até onde podemos enxergar, o momento atual (dia, semana ou mês) representa uma boa oportunidade de investimento em ações para aqueles que de fato disponham de recursos de longo prazo. Para nós, longo prazo diz respeito ao recurso que não tem data para se utilizar e pode, dentro do perfil de risco individual ser alocado em ações. Não fazemos o aconselhamento financeiro sobre alocação de recursos. No entanto, temos o dever de nos comunicar de maneira clara com nossos quotistas para que todos possam tomar boas decisões.

Não encarem a “promoção” no valor das quotas do Joule Value FIA como uma oportunidade de curto prazo (“trading”), mas como uma boa janela de tempo (que não sabemos quanto durará) para comprar posições em empresas que trarão bons retornos. O mercado irá reconhecer seu valor quando a tempestade passar e o cenário de juros baixos, associados aos estímulos econômicos, que sobreviverão ao vírus, voltarem a ditar o ambiente. Todo o investimento que fazemos baseia-se em comprar e esperar. Temos muita experiência nesse processo. O tempo médio de um investimento em nossa carteira é historicamente de 4,5 anos e até hoje nunca investimos em alguma empresa sabendo quando conseguiríamos vende-la.

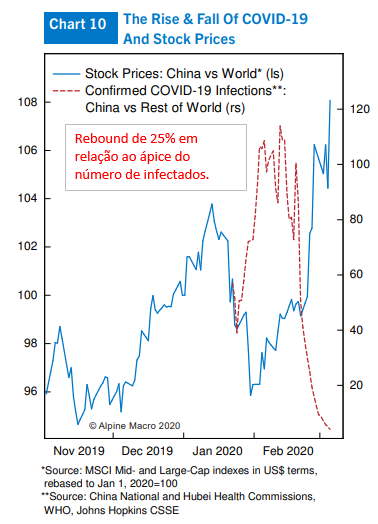

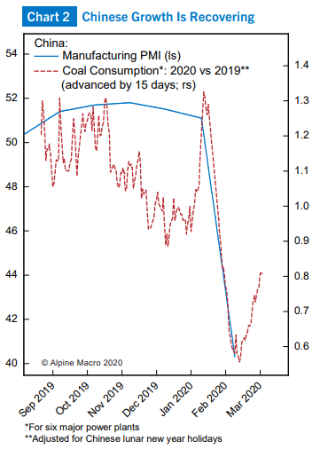

- O impacto do COVID-19 é real e maior do que a maioria das pessoas acredita. A paralisação na China conteve a propagação do vírus, mas afetou severamente a produção. Como resultado, outros países e indústrias poderão ser diretamente impactados nas suas cadeias produtivas. O governo chinês tem feito intervenções fortíssimas na tentativa de forçar uma recuperação vertical da atividade econômica. Enquanto o mundo volta suas atenções para a forma e o custo da contenção da propagação do vírus fora da China, não sabemos exatamente porque, aparentemente, o mercado descarta a possibilidade do vírus retornar para seu país de origem.

- Até o momento a histeria da população e as políticas públicas não têm colaborado para a estabilização dos mercados. À medida que o vírus se propaga, será inevitável que o problema seja tratado apenas nos casos de agravamento do quadro dos infectados. O aumento do número de infectados colabora nesse sentido.

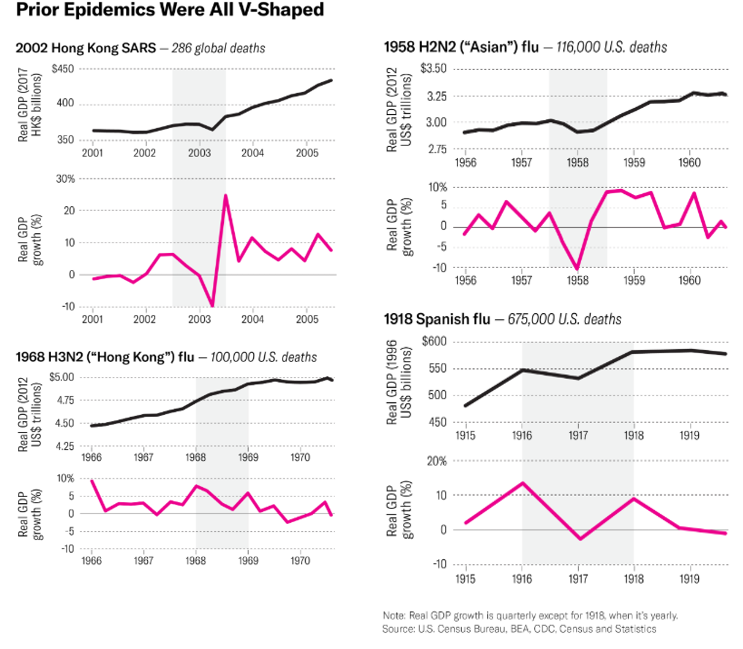

- Se por um lado o vírus é capaz de causar uma recessão instantânea, seu efeito dificilmente será cíclico. Historicamente, as crises causadas por vírus tiveram o formato de “V”. Em todos os casos anteriores (gripe espanhola 1918, H2N2 1958, H3N2 gripe Hong Kong 1968, SARS 2002, Gripe Suína) as economias se recuperaram vertical e rapidamente após severo declínio inicial.

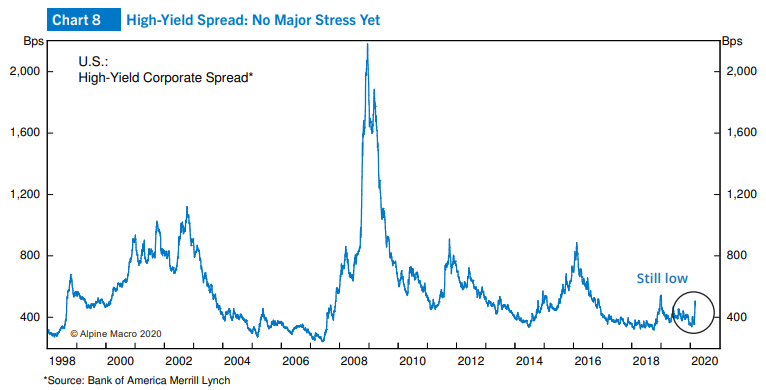

- Os canais de disseminação do vírus na economia são bem conhecidos. Para nós os mais perigosos são os caminhos que afetam o crédito. Até o momento não há qualquer sintoma que preocupe, nem mesmo entre os high-yield bonds. Obviamente os impactos não são uniformes entre as empresas. As altamente dependentes de fluxo de pessoas ou matérias primas e componentes como turismo, viagens, companhias aéreas e de transportes, shows, alimentação, indústrias de equipamentos eletrônicos são as mais sensíveis. Dentro dos setores mais afetados, a alavancagem financeira preocupa, uma vez que apesar das baixas taxas de juros de mercado, o stress de risco de crédito pode abalar as empresas mais debilitadas.

- Após a acomodação da crise, sobrarão os estímulos monetários que terão efeitos sobre a atividade econômica e o preço os ativos.

- Nossa Bolsa de Valores reflete um risco muito maior do que o percebido pelas pessoas e empresas. A crise atingiu nosso mercado em um raro momento de visibilidade do cenário macroeconômico melhor à frente com taxas de juros nas mínimas históricas, a retomada de investimentos, a perspectiva de melhora de emprego e aumento confiança entre os consumidores. Somemos ainda o alívio fiscal da reforma da previdência e a agenda de reformas previstas para este ano.

- Monitoramos os desencadeamentos da crise e seus impactos sobre o ambiente econômico anterior. Se o impacto for temporário (pouco importa se durar semanas ou alguns meses) poderemos ter um grande rebound no preço das ações que até o momento caíram significativamente mais do que o maior dano ao resultado operacional de alguns trimestres. Para nós é precipitado defender um cenário pós crise do COVID-19 em um momento de disputa política entre o legislativo e o poder executivo. Nesse ponto, ficamos surpresos como o resto do mercado com a pauta bomba aprovada na tarde desta quarta-feira em retaliação ao governo. Contudo, não temos motivos claros para mudar drasticamente nossa expectativa em relação ao cenário anterior.

- Gerimos ativamente nosso portfólio com o claro objetivo de melhorar a relação risco-retorno do Fundo. Não buscamos ações “defensivas” porque não temos viés “top-down”. Nossos movimentos são diretamente relacionados aos fundamentos das empresas e as incertezas evidenciadas nas nossas análises

- Após toda turbulência, ficaremos felizes se os nossos quotistas souberem aproveitar esse período para fazerem bons investimentos.

Obrigado

Contexto:

Nas últimas semanas, os mercados de ações despencaram em movimentos bruscos seguidos de recuperações que não foram capazes de recuperar as quedas. Ao mesmo tempo, os governos centrais têm anunciado medidas para responder à crise em andamento. Não conseguimos de maneira objetiva determinar como a epidemia deverá se alastrar nos próximos dias ou semanas. Tão pouco está claro a extensão exata dos seus impactos sobre as economias. Vemos até o momento o COVID-19 como um choque transitório, mas monitoramos de perto as suas consequências sobre o crescimento e as políticas nas grandes economias, particularmente dos EUA e China. Esperamos que a aparente histeria passe e que todos foquem nos fundamentos.

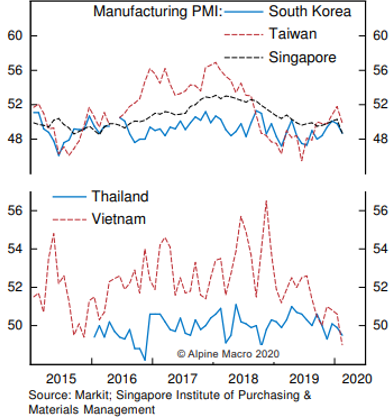

Países como Coreia do Sul, Taiwan, Singapura, Tailândia e Vietnam são atualmente os sensores de risco do impacto do COVID-19 sobre a atividade econômica. O termômetro é o PMI (Purchasing Managers Index) um indicador que antecipa o PIB. Atualmente nesses países, o problema é visível, mas muito menos catastrófico.

- Minar ainda mais o Iran, em recessão atualmente com uma redução na produção de petróleo da ordem de 40% desde seu pico em 2018. Principal adversário regional saudita o país está em dificuldades pelas sansões americanas e impacto do COVID-19;

- Conter o investimento e produção de energia a partir do xisto nos EUA, missão que a OPEC não conseguiria conter;

- Conter a produção fora da OPEC, USA e Rússia.

De onde viemos para a crise atual:

Falemos um pouco sobre o passado. Por favor não entendam o futuro do pretérito utilizado no parágrafo abaixo como alguma referência à mudança de cenário. Ao contrário. Na nossa opinião a maior parte dos argumentos abaixo continua válida no contexto atual. Há dois meses o cenário traçado pelo mercado financeiro para este ano englobava os seguintes pontos:

- Retomada econômica seria o motor do mercado de ações: apesar da alta dos últimos 4 anos, no início de 2020 havia sinais de recuperação econômica através dos investimentos e consumo, potencializados pela redução do desemprego esperado para o ano e expansão do crédito. A baixíssima taxa de juros tem o poder de desalavancar os devedores e torna viável o consumo discricionário impulsionado pela melhoria da confiança do tomador. Para 2020 a agenda pública ainda oferecia privatizações e reformas econômicas.

- Os investidores no Brasil e estrangeiros estavam extremamente sub alocados em ações. O mercado agregado de fundos é de cerca de R$ 5,5 trilhões. Uma migração de 10% do total para renda variável poderia injetar R$500 bilhões no mercado. Uma boa parte desses recursos já estava nos planos dos bancos de investimento para comprar cerca de R$ 300 Bi em IPOS e Follow ONs.

- A baixa “taxa de juros real líquida de imposto” impulsiona investidores para ações. Fazemos referência à nossa carta sobre juros real e custo de oportunidade. Ao mesmo tempo, a atratividade de ações nunca esteve tão alta. O “earnings yield” (inverso do Preço/Lucro) menos os juros de 10 anos remuneravam o investidor em 3,4% a.a. contra média histórica de 2,3%. O investidor que aceitasse receber o mesmo prêmio (spread) que recebeu no passado poderia aceitar pagar mais de 45% a mais nessas ações dado o mesmo cenário a frente.

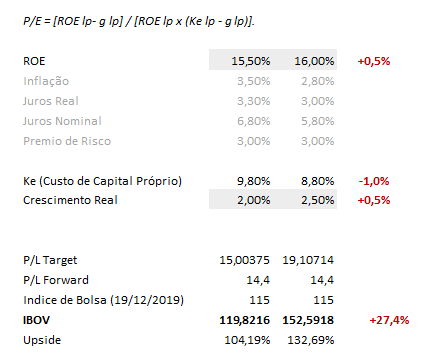

- Os Valuations pareciam bastante atrativos: o múltiplo Preço/Lucro de 14,4x forward (para 12 meses à frente). Como a média histórica de 12,3x foi desenhada sobre um período de juros muito mais altos, esse múltiplo quase nem pode ser comparado. Note que hoje (12/mar/2020) estamos em torno de 8x P/L fw; mais baixo desde jan/2009.

- Pelo efeito da alavancagem financeira e operacional, estimava-se que os lucros das empresas do Ibovespa poderiam crescer na casa de 2 dígitos altos, similar ao resultado de 2019. Esse crescimento seria muito mais dependente da atividade interna do que de exportações. Em 2020 os lucros das empresas que compõe o IBOVESPA deveriam crescer a 3,2x PIB nominal, contra uma média de 1,6x nos últimos 10 anos. Definitivamente um crescimento substancialmente maior do que a maior parte do período em que a nossa Bolsa negociou no intervalo de 10x a 14x lucro. A estimativa consolidada era de um crescimento da ordem de 18,3% de receita e 9% de lucro. O efeito combinado de crescimento de lucros e queda de taxa de desconto tem um impacto direto no índice preço lucro. Compartilhamos um exercício que fizemos em 19/12/2019 quando o índice Ibovespa fechou pela primeira vez a 115 mil pontos. Dado um crescimento de 0,5% do retorno sobre patrimônio líquido (ROE) e uma redução de 1% na taxa de desconto (Ke, custo de capital próprio) e uma expectativa de crescimento de longo prazo 0,5% maior, o valor de um ativo fictício, neste caso o Ibovespa, aumenta 27,4%. Esse exemplo relaciona o Ke, expectativa de crescimento (g) e o ROE com o índice preço lucro.

Para onde podemos ir:

Os mercados refletem que as economias globais estão a caminho de recessão. Para contextualizar, há investidores pagando caro pelo porto seguro dos títulos longos americanos, cujos PUs subiram tanto que passaram a negociar no recorde mínimo de taxa a -116 basis points. Não podemos, portanto, descartar a possibilidade de uma recessão. Apesar das ações nos países desenvolvidos terem caído bastante, se analisarmos em uma trajetória mais longa, continuam em patamares altos. Apesar do mercado de ações ser um importante termômetro de recessões, nem sempre os bear markets são diretamente associados a períodos de recessão. Nos últimos 100 anos, apenas 2 em cada 3 períodos ursos foram associados a recessões. Para referência, ocorreram 7 períodos de mercado urso sem recessão associada. Os países têm agido de diversas formas para responder ao choque recessivo da epidemia. Espera-se que os EUA consigam responder ao choque através de cortes adicionais de juros e lance mão de programas fiscais. Esse mesmo tipo de ferramenta poderá ser adotado em diversos países sendo o tamanho dos mandatos ainda desconhecidos. Em uma possiblidade de ação combinada como ocorreu durante a crise financeira de 2008 o mercado poderia reagir rapidamente.

- Choque pela oferta: os caminhos acima são choques de demanda, mas também há risco de transmissão pela cadeia de suprimento. A paralisação de fábricas e empresas poderá gerar rupturas de fornecimento, causando outras paralisações, férias coletivas e demissões.

- Impacto sobre o consumo: historicamente há uma correlação direta entre o índice de confiança do consumidor e o desempenho econômico nos mais diversos setores. Consumidores em casa reduzem significativamente gastos discricionários e podem tornar-se mais pessimistas com o futuro.

- Impacto negativo na receita e fluxo de caixa das empresas: empresas aéreas com menos passageiros, menor receita e altos custos operacionais; padarias fechadas na Itália tendo que pagar aluguel e funcionários. A queda na receita das empresas, de gigantes globais a pequenos comércios aumentam a necessidade de fluxo de caixa e endividamento.

- Aumento do risco de crédito: necessidade de fluxo de caixa com receitas menores sem expectativa de normalização dos mercados amenta o risco de crédito das empresas mais impactadas dificultando e encarecendo acesso ao crédito. Desde empréstimos de capital de giro de pequenas empresas até títulos de empresas que até o momento não eram high-yield tornam-se arriscados.

- Efeitos sobre a confiança: o mercado financeiro tem um papel importante sobre a percepção das condições econômicas. Existe um efeito circular entre a economia e o mercado financeiro, seus movimentos impactam de forma direta a economia. A percepção de risco pelo mercado financeiro gera rapidamente consequências sobre a confiança.

- Restrição de liquidez: efeitos mencionados sobre a confiança e crédito podem reduzir a liquidez nos mercados globais e locais, reduzindo a oferta de crédito e aumentando as chances de inadimplência e falências.

A Estratégia do Joule Value FIA

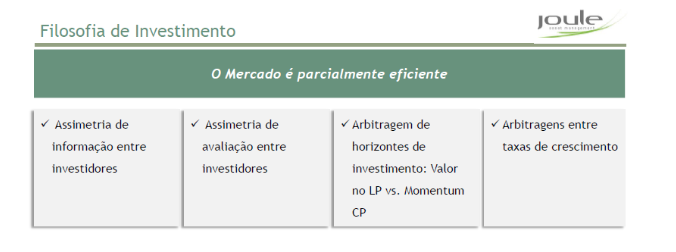

Nossas decisões de investimentos são feitas através de um processo que vai além de uma estratégia fundamentalista. Uma abordagem investigativa que envolve a completa compreensão das empresas, suas interações com o ambiente macroeconômico, compreensão das variáveis primitivas (que influenciam seus valores econômicos), análise do cenário competitivo e das relações com clientes e fornecedores. Esses estudos seguem um processo estruturado, que tem como objetivo final a identificação dos pontos que se conhece e controla e aqueles mais incertos que não se determinar.

Agradecemos a atenção e a confiança de todos!

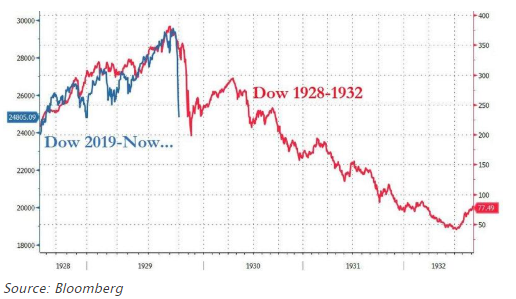

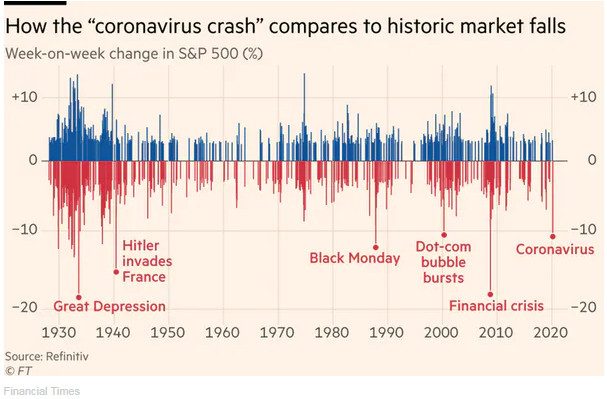

Apêndice:

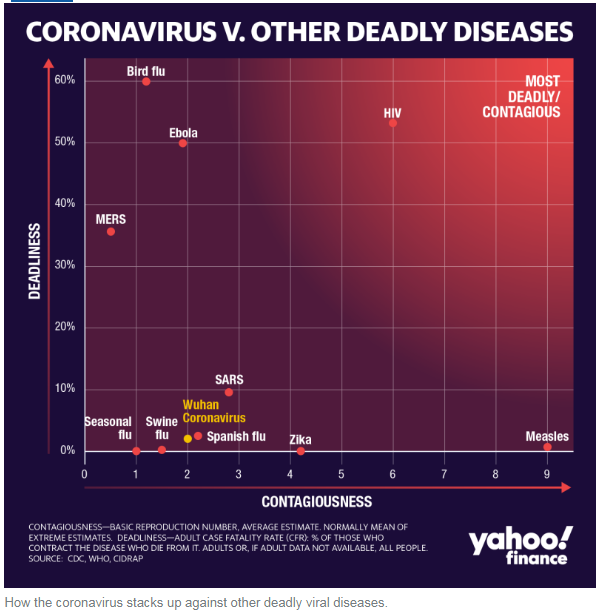

Alguns gráficos interessantes contextualizando sobre o vírus e a reação do mercado:

Capacidade de transmissão do COVID em comparação aos outros:

Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise pelo período de, no mínimo, 12 meses. Fundos de Investimentos não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. Leia o formulário de informações complementares, a lâmina de informações essenciais e o regulamento antes de investir. É indispensável ao investidor a leitura cuidadosa do prospecto e regulamento dos fundos de investimentos ao aplicar seus recursos; sobretudo nos itens referentes à Política de Investimento, Fatores de Risco e regras para resgate de cotas. A rentabilidade divulgada não é líquida de Impostos. A Joule Asset Management não se responsabiliza pela publicação acidental de informações incorretas, nem por operações ou decisões de investimentos tomadas com base neste material, uma vez que qualquer decisão de investimento é exclusiva do investidor. Todos os dados utilizados foram obtidos a partir de fontes consideradas confiáveis, mas sua precisão e completude não são garantidas. As projeções, opiniões e valores expressos foram elaborados no momento da sua publicação e estão sujeitos a alterações sem aviso prévio.

Informamos que os sócios e funcionários da Joule Asset Management podem ter investimentos nos fundos e carteiras administradas pela empresa.

© 2026 Joule Asset Management. Todos os direitos reservados.